{kind=link}

On dit souvent que « les chiffres ne mentent pas ». Si oui, qu’est-ce que cela révèle sur les finances personnelles aux États-Unis ? Pour répondre à cette question, nous avons préparé cette analyse des faits et des statistiques sur les finances personnelles pour vous aider à comprendre approximativement où vous vous situez par rapport aux autres Américains.

Les informations révélées dans notre analyse ne visent en aucun cas à vous faire sentir en insécurité. Au lieu de cela, il est conçu pour vous aider à définir des paramètres qui vous permettront de voir comment vous vous en sortez et d’apporter des améliorations là où vous pensez que c’est nécessaire.

Nous espérons que vous aimez les chiffres car nous en avons plein ! Ils sont un mal nécessaire, et ils vont avec le territoire quand il s’agit de finances personnelles. Nous allons présenter des statistiques concernant plusieurs sujets liés au revenu, à la dette, à l’épargne et à la budgétisation et à la planification financière.

Le revenu médian des ménages à l’échelle nationale est de 79 900 €. Mais il existe une grande variation entre les États individuels. Les statistiques suivantes sur le revenu médian des ménages sont fournies par le Département américain du logement et du développement urbain, au 1er avril 2021 :

| État | Revenu médian des ménages |

| Alabama | 66 700 € |

| Alaska | 93 900 € |

| Arizona | 73 200 € |

| Arkansas | 60 700 € |

| Californie | 90 100 € |

| Colorado | 93 000 € |

| Connecticut | 102 600 € |

| Delaware | 83 000 € |

| District de Colombie | 123 100 € |

| Floride | 70 000 € |

| Géorgie | 74 700 € |

| Hawaii | 99 800 € |

| Idaho | 69 000 € |

| Illinois | 85 000 € |

| Indiana | 73 300 € |

| Iowa | 79 500 € |

| Kansas | 77 400 € |

| Kentucky | 65 100 € |

| Louisiane | 64 700 € |

| Maine | 75 700 € |

| Maryland | 106 000 € |

| Massachusetts | 106 200 € |

| Michigan | 75 300 € |

| Minnesota | 93 100 € |

| Mississippi | 60 000 € |

| Missouri | 72 300 € |

| Montana | 72 100 € |

| Nebraska | 79 400 € |

| Nevada | 75 100 € |

| New Hampshire | 98 200 € |

| New Jersey | 106 000 € |

| Nouveau Mexique | 61 400 € |

| New York | 87 100 € |

| Caroline du Nord | 70 900 € |

| Dakota du nord | 90 100 € |

| Ohio | 75 300 € |

| Oklahoma | 67 000 € |

| Oregon | 81 200 € |

| Pennsylvanie | 81 000 € |

| Rhode Island | 88 000 € |

| Caroline du Sud | 68 700 € |

| Dakota du Sud | 75 500 € |

| Tennessee | 68 600 € |

| Texas | 75 100 € |

| Utah | 85 300 € |

| Vermont | 84 100 € |

| Virginie | 93 000 € |

| Washington | 91 600 € |

| Virginie-Occidentale | 60 300 € |

| Wisconsin | 80 300 € |

| Wyoming | 81 900 € |

| NOUS | 79 900 € |

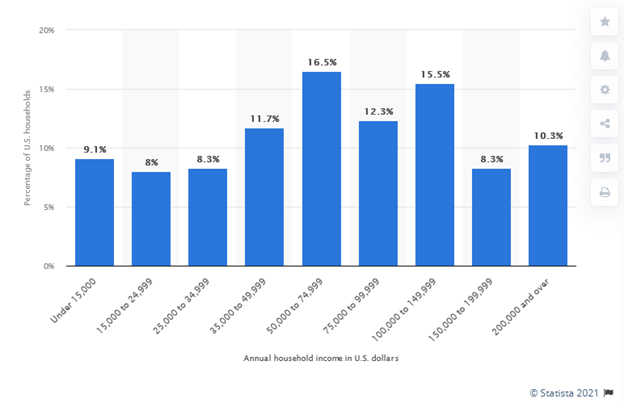

Vous êtes-vous déjà demandé où se situent vos revenus parmi les salariés du pays ? Par exemple, vous serez peut-être intéressé de savoir que si le revenu de votre ménage est supérieur à 200 000 € par an, vous faites partie des 10,3 % de ménages les plus riches du pays.

Selon Statista, la répartition des revenus aux États-Unis est la suivante (pour 2019) :

Selon le US Census Bureau, 10,5 % de la population – soit environ 34 millions de personnes – vivaient en dessous du seuil de pauvreté en 2019.

Selon le Bureau américain du Secrétaire adjoint à la planification et à l’évaluation (ASPE), le seuil de pauvreté pour 2019 est le suivant (basé sur le revenu annuel par taille de ménage) pour la majeure partie du pays :

- Une personne – 12 490 €

- Deux personnes – 16 910 €

- Trois personnes – 21 330 €

- Quatre personnes – 25 750 €

- Cinq personnes – 30 170 €

- Six personnes – 34 590 €

- Sept personnes – 39 010 €

- Huit personnes – 43 430 €

Sur la base du tableau du « Revenu médian des ménages par État » fourni par le Département américain du logement et du développement urbain dans la première section ci-dessus, les cinq États les plus riches des États-Unis sont :

- Massachusetts, 106 200 €

- Maryland, 106 000 €

- New-Jersey, 106 000 €

- Connecticut, 102 600 €

- Hawaï, 99 800 €

Sur la base du tableau « Revenu médian des ménages par État » fourni par le Département américain du logement et du développement urbain dans la première section ci-dessus, les cinq États les plus pauvres des États-Unis sont :

- Mississippi, 60 000 €

- Virginie-Occidentale, 60 300 €

- Arkansas, 60 700 €

- Nouveau-Mexique, 61 400 €

- Louisiane, 64 700 €

Selon le Bureau of Labor Statistics (BLS), le revenu par niveau d’éducation est le suivant (pour 2017):

| niveau d’éducation | Rémunération hebdomadaire habituelle moyenne | Gains annuels |

| Doctorat | 1 743 € | 90 636 € |

| Diplôme professionnel | 1 836 € | 95 472 € |

| Une maîtrise | 1 401 € | 72 852 € |

| licence | 1 173 € | 60 996 € |

| Diplôme d’associé | 836 € | 43 472 € |

| Certains collège, pas de diplôme | 774 € | 40 248 € |

| Diplôme d’études secondaires, pas de collège | 712 € | 37 024 € |

| Moins qu’un diplôme d’études secondaires | 520 € | 27 040 € |

| Moyenne pour tous les niveaux d’éducation | 907 € | 47 164 € |

Selon le Bureau of Labor Statistics des États-Unis, les revenus médians par tranche d’âge sont les suivants (pour le deuxième trimestre 2021) :

| Tranche d’âge | Rémunération hebdomadaire habituelle moyenne | Gains annuels |

| 16 à 24 | 619 € | 32 188 € |

| 25 à 34 | 928 € | 48 256 € |

| 35 à 44 | 1 119 € | 58 188 € |

| 45 à 54 | 1 134 € | 58 968 € |

| 55 à 64 | 1 130 € | 58 760 € |

| 65 ans et plus | 989 € | 51 428 € |

Les dépenses de consommation annuelles moyennes aux États-Unis étaient de 63 036 € en 2019, selon le Bureau of Labor Statistics.

Les dépenses les plus importantes de chaque catégorie étaient :

- Logement, 20 679 €

- Transport, 10 742 €

- Nourriture, 8 169 €

- Assurances personnelles et pensions, 7 165 €

- Santé, 5 193 €

La dette totale des consommateurs aux États-Unis est de 14,96 billions de dollars. Ce sont les statistiques publiées par la Federal Reserve Bank de New York pour le deuxième trimestre de 2021. Cela inclut toutes les formes de dette à la consommation, y compris les prêts immobiliers, les prêts étudiants, les cartes de crédit et les prêts automobiles.

Le montant de la dette de carte de crédit aux États-Unis est de 807 milliards de dollars. La dette de carte de crédit moyenne par famille est de 6 270 € et 45,4 % des familles ont une certaine dette de carte de crédit. (Source : Pingouin de valeur)

Le ménage américain moyen paie 1 045,55 € en intérêts sur sa carte de crédit chaque année. Il est tout à fait probable que l’Américain moyen n’ait aucune idée précise du montant qu’il paie, en raison de plusieurs cartes de crédit et de la nature variable des soldes des cartes de crédit et des taux d’intérêt.

Environ 2 millions de saisies de voitures par an aux États-Unis (source : Etags.com). Les véhicules sont généralement repris dans les 90 jours suivant le défaut de paiement (votre dernier paiement).

Le montant total de la dette de prêt étudiant aux États-Unis est un record de 1,71 billion de dollars au début de 2021 (source : StudentLoanHero.com).

44,7 millions d’étudiants et de diplômés doivent en moyenne près de 30 000 € en prêts étudiants. Mais les dettes de prêt étudiant contractées par les parents au profit de leurs enfants s’élevaient en moyenne à 37 200 € par emprunteur.

544 463 Américains déposent le bilan chaque année, dont 522 808 faillites personnelles. Les autres sont des faillites d’entreprises. (Source : US Courts.gov.)

Sur le total, 378 953 étaient des faillites du chapitre 7, représentant une faillite totale et immédiate. 156 377 étaient des faillites du chapitre 13, représentant des faillites partielles, en grande partie réglées par des versements échelonnés.

45% des américains n’ont aucune épargne (source : GOBankingRates).

L’information date un peu, mais selon une enquête menée par CareerBuilder en 2017, 78% des Américains vivent de chèque de paie à chèque de paie. Cela comprend 10 % des ménages ayant un revenu annuel de 100 000 € ou plus.

Seuls 41% des Américains ont un budget, selon LendEdu.com.

Selon une enquête réalisée par Bankrate et publiée au début de 2021, seuls 39% des Américains ont suffisamment d’argent dans leurs économies pour couvrir une urgence de 1 000 dollars. La plupart des autres ont déclaré qu’ils obtiendraient les fonds de cartes de crédit, de prêts personnels ou emprunter à la famille et aux amis.

Les Américains ont payé 11,8 milliards de dollars en frais de découvert en 2020. La plupart de ces frais ont été payés par des personnes considérées comme financièrement vulnérable. (Source : Forbes.)

Le montant moyen des économies par Américain est de 17 135 €, en novembre 2020. C’est la moyenne nationale, mais les moyennes des États varient considérablement. La moyenne en Virginie-Occidentale est de 6 936 € (la plus basse), tandis que la moyenne dans le Dakota du Sud est de 24 497 € (la plus élevée).

50,5 % des Américains ont une épargne-retraite, avec un solde moyen de 65 000 €. C’est selon les informations publiées par la Réserve fédérale pour 2019.

Le montant que vous auriez dû épargner pour votre retraite par tranche d’âge est largement subjectif. Il est basé sur votre revenu actuel – en supposant qu’il soit suffisant pour couvrir vos frais de subsistance – multiplié par un facteur susceptible de fournir un montant suffisant d’épargne-retraite au moment où vous atteignez l’âge de 65 ans.

Par exemple, au moment où vous avez 40 ans, vous devriez avoir entre 1,5 et 2,5 fois votre salaire annuel actuel épargné pour la retraite. Mais le montant que vous auriez dû épargner augmentera avec chaque tranche d’âge.