{kind=link}

J’en ai marre des taux d’épargne en espèces. Les grandes banques à 0,06% ? Non merci. Même les meilleurs comptes d’épargne en ligne ne tournent autour que d’un minuscule 1 %.

Où puis-je encore obtenir un taux d’épargne décent ? Si vous êtes détenteur de crypto-monnaies comme le bitcoin, éventuellement dans un compte d’épargne en crypto-monnaie, où certains comptes paient 8,6 % !

Oui, vous avez bien lu.

Si vous pensez que cela sonne trop là-bas, moi aussi. Cependant, dans ma quête sans fin pour trouver des investissements hors des sentiers battus, j’ai récemment recherché et ouvert un compte d’épargne en crypto-monnaie sur Blockfi.com, où je vais gagner 8,6 % d’intérêts cryptographiques versés mensuellement sur mon compte. Voici ce que j’ai trouvé sur les avantages et les risques.

Attendez, la crypto-monnaie n’est-elle pas super risquée ?

Oui, le bitcoin, l’ethereum et les autres crypto-monnaies sont très volatils, ce qui les rend très difficiles à conserver à long terme. Par exemple, cette année seulement, le bitcoin s’est échangé à 3 000 € et jusqu’à 12 500 € ! S’il vous plaît, s’il vous plaît, s’il vous plaît, ne sortez PAS et achetez du bitcoin juste pour essayer de gagner des intérêts dessus. La plupart des crypto-monnaies sont BEAUCOUP trop volatiles.

Cependant, il existe diverses devises « stables » qui se négocient sur une base de 1 pour 1 avec le dollar américain. Ce sont les devises que nous voulons détenir et générer des intérêts. Même si ces devises sont indexées sur le dollar américain (c’est-à-dire 1 pièce stable = 1 € US), cela ne signifie pas que vous n’avez aucun risque. Les forces du marché peuvent faire en sorte qu’une pièce stable vaille moins d’un dollar, d’une manière similaire à la façon dont les fonds du marché monétaire ont parfois « cassé la balle ».

Tout cela pour dire : ce n’est pas parce que ce compte porte les mots « compte d’épargne » à côté qu’il est identique à un compte d’épargne en dollars américains FDIC dans une banque réglementée. Vous devez décider en fin de compte si le risque vaut un rendement potentiel de 8 % sur un actif très liquide. Voici comment je pense à cette nouvelle classe de comptes.

Comment gagner 8% + dans un compte d’épargne crypto

1. Décidez combien d’argent essayer

Je suis extrêmement averse au risque, comme je l’ai expliqué dans mon article Barbell Investing. Je me méfie des promesses «trop belles pour être vraies», alors je fais beaucoup de petites expériences où je peux apprendre en faisant. Ce n’est pas différent.

J’ai ouvert les comptes pour comprendre ce que j’avais besoin de savoir pour décider si je devais ajouter plus d’argent. J’ai investi pour la première fois dans le bitcoin (BTC) en 2014, donc j’étais relativement tôt et j’avais constitué un important portefeuille d’actifs cryptographiques au cours des six dernières années. J’ai choisi de faire un dépôt initial de 2 000 € principalement parce que j’avais 2 000 € d’USDC (Stablecoin) sur mon compte coinbase.

Après avoir effectué le dépôt initial et avoir encore quelques semaines pour apprendre, j’ai également ajouté tous mes avoirs en USDT (un autre stablecoin). Cela totalise un peu moins de 30 000 €.

Si vous ne possédez pas déjà de crypto-monnaie, vous choisirez un montant en dollars (pour ceux aux États-Unis) avec lequel vous êtes à l’aise. Il n’y a généralement pas d’exigences de dépôt minimum ou de solde minimum ; cependant, certains services ont des exigences de retrait minimales (BlockFi est de 0,003 BTC et 0,056 ETH, soit environ 35 € aux prix actuels). J’irais avec au moins 100 € pour commencer.

2. Ouvrez un compte d’épargne crypto

Après mes recherches, j’ai choisi BlockFi. Il semblait avoir la plus large gamme de pièces disponibles et généralement de meilleurs taux de dépôt que les autres concurrents que j’ai recherchés. La configuration de votre compte est un jeu d’enfant et ils utilisent le même cryptage au niveau de la banque que toutes les autres institutions financières utilisent.

3. Transférez des dollars sur votre compte d’épargne crypto

L’étape suivante consiste à transférer votre crypto (si vous l’avez) ou vos dollars américains sur votre compte. Voici vos options :

À l’heure actuelle, vous ne pouvez déposer des dollars américains que par virement bancaire. Il est également important de noter que lorsque vous déposez des dollars, vous achetez le stablecoin USD de Blockfi qui s’appelle Gemini.

4. Choisissez la devise que vous souhaitez détenir

Une fois que vous avez des pièces stables ou des crypto-monnaies sur votre compte, vous pouvez échanger dans n’importe laquelle des autres devises disponibles. Aux fins ici, je ne recommande pas de négocier des crypto-monnaies. N’oubliez pas que je recherche un rendement aussi stable que possible qui imite de près un compte d’épargne normal, mais avec un rendement plus élevé.

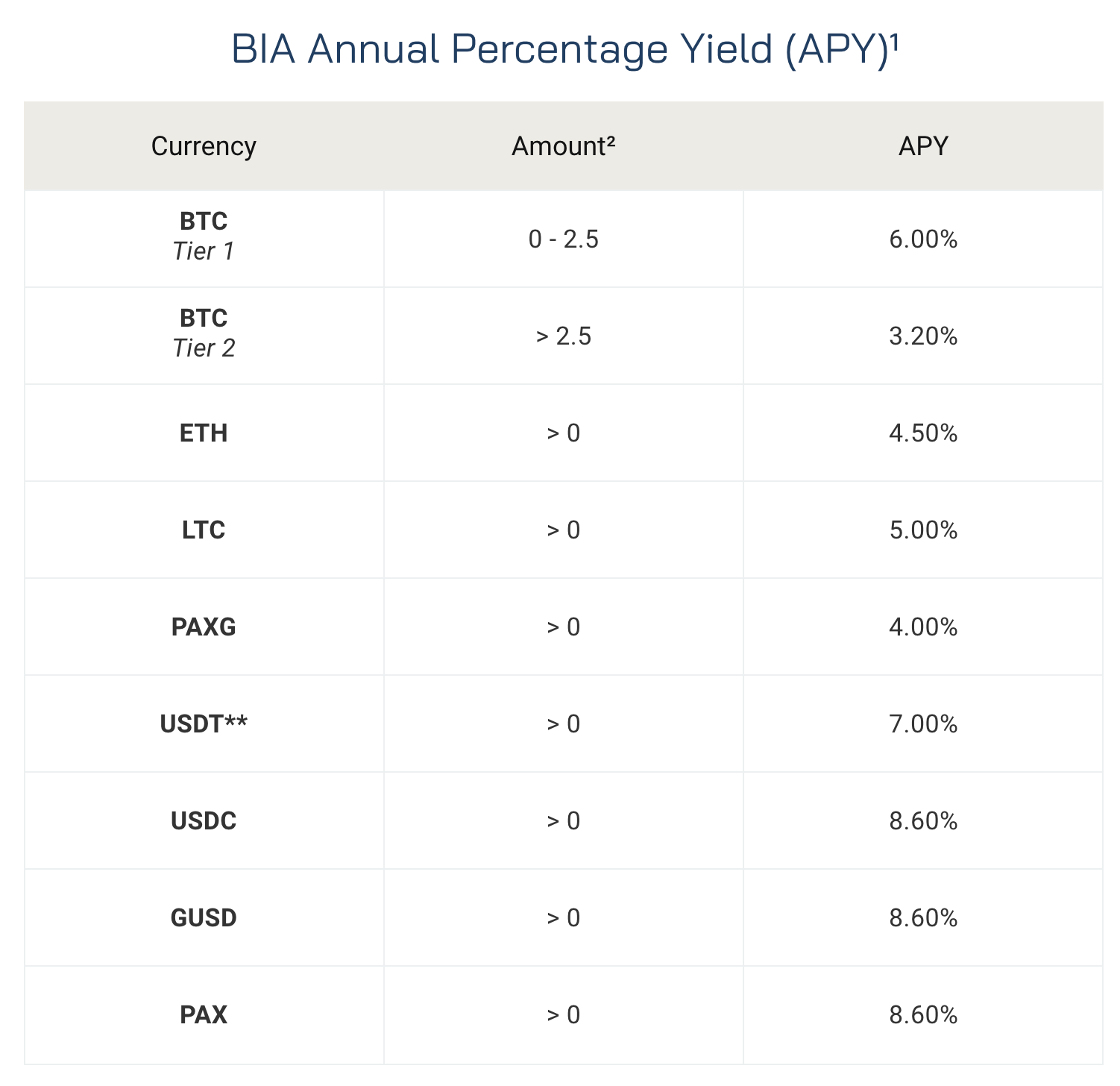

De plus, les pièces stables offrent les taux d’intérêt les plus élevés, comme vous pouvez le voir ici :

J’ai choisi l’USDC comme devise préférée simplement parce que j’en possédais déjà. Je n’en sais pas assez sur les différences entre ces pièces stables pour recommander l’une par rapport à l’autre pour le moment.

Si vous ajoutez simplement des dollars américains à votre compte Blockfi, autant vous en tenir à Gemini.

5. Commencez à gagner !

Une fois que vous avez déposé de l’argent sur votre compte, vous n’avez rien d’autre à faire. Les intérêts s’accumuleront quotidiennement et seront déposés mensuellement dans votre compte. Cela ressemblera à ceci :

6. Comprendre en quoi l’épargne crypto diffère de l’épargne en espèces

Pour aller au-delà d’une expérience, nous avons vraiment besoin de savoir quel est le risque global ici. Votre devise en espèces est protégée de plusieurs manières que la crypto-monnaie ne l’est pas.

- Tout d’abord, votre compte d’épargne est assuré par la FDIC, vous ne perdez donc pas votre argent si votre banque devient insolvable.

- Deuxièmement, le dollar américain est une monnaie de réserve mondiale soutenue par la pleine foi et le crédit du gouvernement américain, alors que le gouvernement américain ne soutient aucune de ces pièces stables – ENCORE.

- Troisièmement, une pièce stable indexée sur le dollar américain n’est pas la même chose qu’un dollar. Voir ici à propos de la cheville de Tether.

- Quatrièmement, les grandes banques ont des milliards à consacrer à la sécurité. Un débutant en crypto-monnaie pourrait ne pas respecter certaines mesures de sécurité. Honnêtement, je ne sais pas comment analyser cela pour le moment.

7. Décidez d’aller plus loin

En comprenant les risques ci-dessus, je ne pense pas qu’il soit encore logique d’avoir une somme d’argent gigantesque sur ces comptes. De plus, je ne suggérerais pas de mettre l’argent de votre fonds d’urgence dans un compte comme celui-ci, ou tout argent dont vous pensez ne pas pouvoir vous passer.

Le risque que vous perdiez de l’argent est peu probable, mais il est non nul, et il est absolument plus élevé que le risque de perdre l’argent de votre compte d’épargne en espèces. Mais vaut-il le risque de toute façon?

Pour moi, c’est — sur une partie de mes liquidités. Il est logique pour moi d’augmenter et d’ajouter plus à mon compte, car je ne risque pas mon fonds d’urgence et je prenais déjà bon nombre des risques ci-dessus en détenant des USDT sur un autre compte sans être payé comme je le suis maintenant.

Un compte d’épargne crypto rapporte-t-il de bons centimes financiers ?

Pour l’instant, cette expérience a du sens pour les personnes qui sont des détenteurs de crypto-monnaie à long terme, ou les personnes qui cherchent à optimiser leur taux de rendement sur les actifs liquides. Cependant, en raison des risques supplémentaires décrits ci-dessus, il n’est pas logique de placer une grande partie de votre épargne dans l’un de ces comptes.

Qu’aurais-je besoin de voir pour changer d’avis ?

Je mettrais une somme d’argent importante derrière ce compte si mon principal était assuré contre la perte et le vol de la même manière que le système bancaire américain.

Fondamentalement, si je pouvais assurer mon compte contre la dévaluation, le vol et l’insolvabilité – disons, 2% par an – j’emprunterais des millions de dollars pour ajouter à ce compte et gagner une très bonne propagation à faible risque. C’est la définition d’un carry trade.