{kind=link}

La seule façon de prendre sa retraite en toute sécurité financière est d’épargner pour la retraite dès que possible. Bien que la mise de côté de l’épargne-retraite soit un bon départ dans la bonne direction, assurez-vous d’épargner suffisant vers votre objectif de retraite est tout aussi important.

Une fois que vous aurez décidé du montant de vos cotisations à votre caisse de retraite, vous serez plus près de savoir si votre épargne est sur la bonne voie. Voici comment commencer.

Le principal point à retenir est que vous pouvez vous mettre sur la bonne voie pour prendre votre retraite à presque n’importe quel âge. Mais vous devez être prêt à vous engager à épargner autant que vous le pouvez et de manière totalement cohérente.

Les revenus composés catapultent votre fonds de retraite

Construire votre épargne-retraite n’est pas quelque chose que vous pouvez faire sur un coup de tête, travailler pendant quelques années, puis abandonner. Vous devez mettre en place un plan – et le plus tôt dans la vie, mieux c’est – puis vous y engager pour décennies.

Pourquoi? Parce que les revenus composés au fil du temps sont ce qui vous permet d’atteindre plus rapidement votre objectif de retraite.

Lorsque vous investissez dans votre retraite, vos fonds rapportent des intérêts. Cet intérêt est réinvesti pour gagner plus d’intérêts. C’est le concept derrière « l’intérêt composé ». Pour planifier avec succès votre retraite, mettre vos cotisations sur le pilote automatique est essentiel pour maximiser vos revenus composés.

Cela commence par l’ouverture du droit à un régime de retraite, voire à un cumul de régimes. À partir de là, vous pouvez configurer des retenues sur salaire ou des virements automatiques à partir de votre compte bancaire pour financer le plan de retraite que vous avez choisi.

Choisir le bon régime de retraite

Vous pouvez commencer à épargner pour votre retraite en participant à un régime de retraite en milieu de travail, si votre employeur en offre un. Il s’agira généralement d’un 401(k), 403(b), 457 ou Thrift Savings Plan (TSP).

En vertu des lois actuelles sur les contributions fiscales, vous pouvez cotiser jusqu’à 19 500 € par an à l’un de ces régimes, ou 26 000 € si vous avez 50 ans ou plus. Certains employeurs offrent également une contribution de contrepartie qui fait fructifier votre fonds d’épargne plus rapidement.

Une limite d’un régime parrainé par l’employeur est que vous êtes souvent seul pour le gérer. Il peut également y avoir des options de placement limitées, dont certaines comportent des frais de placement élevés. Une bonne solution à ce problème consiste à s’inscrire auprès d’un conseiller-robot spécifique à 401 (k), comme Blooom.

Il s’agit d’un service qui crée et gère un portefeuille au sein de votre régime parrainé par l’employeur, notamment en remplaçant les fonds à frais élevés par des fonds à frais moins élevés. Et il fournit ce service moyennant des frais mensuels fixes et peu élevés. Votre employeur n’a pas besoin d’être impliqué dans le processus – ajoutez simplement Blooom à votre plan existant.

Si vous n’avez pas de régime de retraite parrainé par l’employeur

Si vous n’avez pas accès à un régime parrainé par l’employeur, plusieurs options s’offrent à vous selon votre situation. Voici d’autres types de régimes de retraite à considérer :

- IRA traditionnel ou Roth IRA. Il peut s’agir soit de sociétés de courtage si vous préférez l’investissement autonome, soit de robots-conseillers si vous préférez que vos investissements soient gérés pour vous. Les limites de cotisation à l’IRA pour l’un ou l’autre type de régime de retraite vous permettent de cotiser jusqu’à 6 000 € par an, ou 7 000 € si vous avez 50 ans ou plus. Voici quelques endroits pour ouvrir un compte IRA.

- SEP-IRA. Si vous êtes travailleur indépendant et gagnez un revenu élevé, un SEP-IRA est le meilleur moyen de constituer un important portefeuille de retraite en moins de temps. Plutôt qu’une limite de contribution annuelle de 6 000 € pour les IRA traditionnels et Roth, la limite pour un SEP-IRA est de 57 000 €.

- Seul 401(k). Un Solo 401 (k) est également conçu pour les travailleurs indépendants (bien qu’il puisse également inclure un conjoint qui participe à l’entreprise). Il a le même plafond de cotisation des employés qu’un 401 (k) standard à 19 500 € par an, ou 26 000 € si vous avez 50 ans ou plus. Mais un solo 401(k) vous permet de faire un supplément employeur cotisation au régime jusqu’à 57 000 € (ou 63 500 € si vous avez 59 ans ou plus). Les cotisations patronales sont également plafonnées à pas plus de 25% de votre rémunération totale de votre entreprise.

Lignes directrices générales sur les jalons de recherche de retraite

Le nombre de variables impliquées dans la retraite rend impossible l’élaboration d’un objectif d’épargne précis à viser dans votre situation. Mais comme tout plan, vous aurez besoin d’avoir des jalons pour vous faire savoir si vous êtes sur la bonne voie pour prendre votre retraite ou non.

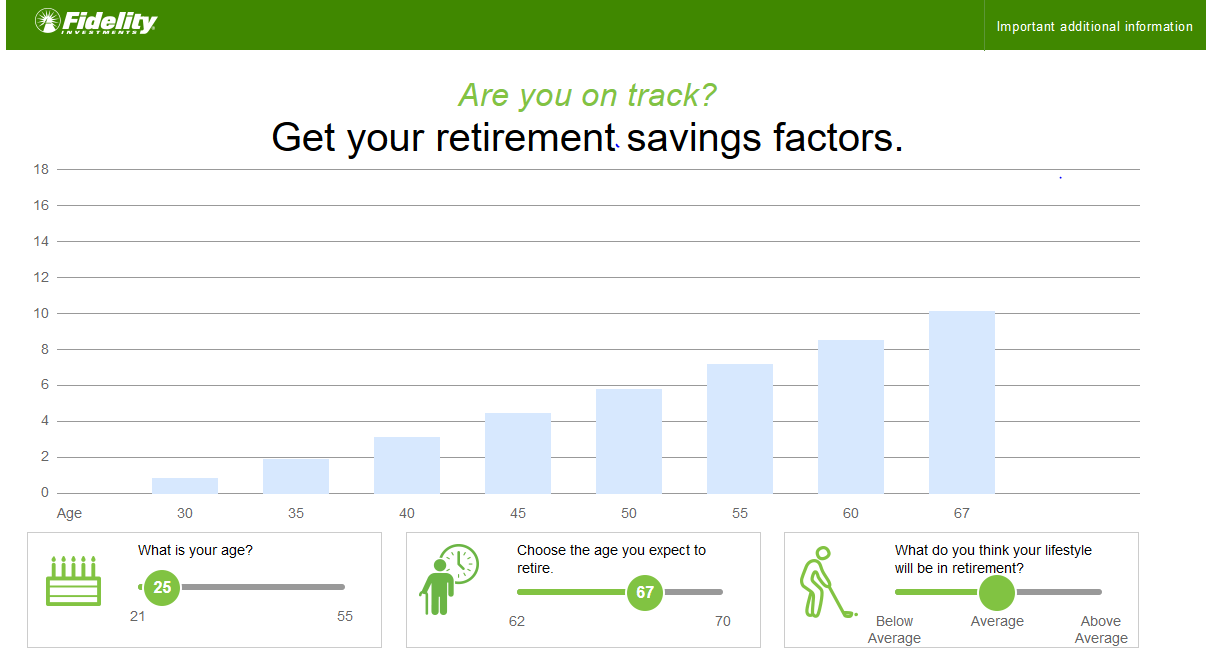

Bien qu’il existe différentes méthodes de calcul des étapes de la retraite, le widget de retraite de Fidelity offre le meilleur chiffre approximatif. Le widget est incroyablement convivial, produit des résultats faciles à comprendre et est absolument gratuit à utiliser.

Il détermine combien d’argent vous devriez avoir à chaque âge, en fonction de vos réponses à trois questions :

- Quel est votre âge actuel?

- À quel âge pensez-vous prendre votre retraite ?

- Selon vous, quel sera votre mode de vie à la retraite ? (Vous pouvez choisir inférieur à la moyenne, moyen et supérieur à la moyenne.)

La dernière question sur votre style de vie à la retraite est certes vague, mais une supposition éclairée suffit.

En fixant un âge de départ de 25 ans, avec un âge de retraite prévu de 67 ans et un style de vie moyen à la retraite, Fidelity a fourni les jalons de retraite suivants par tranches de cinq ans :

Chaque barre représente un multiple de votre revenu annuel actuel à un âge spécifique. Par exemple, à 30 ans, votre épargne-retraite totale devrait à peu près égaler votre revenu annuel. À 35 ans, vous devriez avoir épargné le double de vos revenus, et ainsi de suite jusqu’à 67 ans, lorsque vous prendrez votre retraite.

À ce moment-là, votre épargne-retraite devrait représenter 10 fois le montant de votre revenu annuel juste avant de prendre votre retraite. (Ce sera 12 fois votre revenu à 67 ans si vous vous attendez à un style de vie supérieur à la moyenne, mais seulement 8 fois si vous vous attendez à vivre un style de vie inférieur à la moyenne.)

Quelle est la précision de ces jalons d’épargne-retraite ?

Il n’existe aucune méthode garantie pour projeter vos revenus futurs exacts ou le montant de votre fonds de retraite composé au fil du temps. Le mieux que nous puissions faire est une estimation approximative, surtout si vous n’avez que 20 ou 30 ans.

Mais prenons un exemple lâche pour démontrer la validité de l’estimation de fidélité.

Disons que vous atteignez 67 ans, que votre dernier salaire est de 100 000 € et que vous avez accumulé 10 fois ce revenu dans votre épargne-retraite combinée (soit 1 million de dollars).

Il n’est pas raisonnable de supposer qu’un portefeuille de 1 million de dollars générera systématiquement des rendements annuels de 10 %, remplaçant entièrement votre revenu de préretraite de 100 000 €.

Règle générale pour l’épargne-retraite

Généralement, vous pouvez prévoir de remplacer 80 % de votre revenu de préretraite. Cela signifie 80 000 € par année de revenu à la retraite. La réduction suppose que vous n’aurez pas de dépenses liées au travail, comme les trajets domicile-travail ou les cotisations de retraite supplémentaires. Il suppose également une ponction fiscale annuelle moindre. Après tout, une fois à la retraite, vous ne paierez plus d’impôts FICA.

Si vous avez un portefeuille de retraite de 1 million de dollars, vous pouvez retirer 4 % par an sans vider votre portefeuille à zéro. C’est ce qu’on appelle souvent le taux de retrait sécuritaire.

Des retraits de 4 % s’élèveront à 40 000 € sur un portefeuille de 1 million de dollars. Cela représentera 50 % des 80 000 € de revenu de retraite nécessaire.

Vraisemblablement, le reste proviendra d’une combinaison de la sécurité sociale et de tout revenu de pension disponible. Vous pouvez utiliser le calculateur rapide de la sécurité sociale pour déterminer quelles seront vos prestations à la retraite.

Utiliser un calculateur de retraite pour suivre vos objectifs

Avec vos prestations de sécurité sociale estimées à l’esprit, un calculateur de retraite peut vous aider à comprendre l’écart restant entre votre épargne et le montant dont vous avez besoin pour la retraite.

Par exemple, disons que vous avez 25 ans, que vous gagnez 50 000 € par an et que votre employeur propose un plan 401(k). Pour chacun des exemples restants, nous supposerons que votre employeur n’égale pas les cotisations et supposons un taux de rendement annuel de 7 % sur les investissements reflétant une combinaison d’actions et d’obligations dans votre plan.

Si vous voulez que le solde de votre plan 401(k) corresponde à votre salaire à 30 ans, vous devrez cotiser

17 % de votre revenu — soit environ 8 500 € par année — à votre régime. Avec un taux de rendement annuel de 7 %, cela vous donnera un solde de 50 717 €.

Si vous prévoyez gagner 75 000 € par année à l’âge de 35 ans, vous devrez avoir 150 000 € dans votre plan au moment où vous atteindrez cet âge.

En supposant que votre revenu s’élève en moyenne à 62 500 € par année entre 30 et 35 ans, vous devrez cotiser 21 % de votre revenu, soit 13 125 € par année, pour atteindre le seuil de 150 000 € de votre régime.

La magie d’épargner pour une retraite anticipée

À long terme, à la retraite à 67 ans, supposons que votre revenu atteindra 100 000 € entre 35 et 67 ans. Dans ce scénario, votre revenu annuel moyen est de 87 500 €. Puisque vous vous attendez à gagner 100 000 € juste avant de prendre votre retraite, vous devriez avoir 1 million de dollars dans votre plan 401(k).

Que faudra-t-il pour atteindre cet objectif ?

Absolument rien!

L’un des plus grands et des meilleurs secrets de la planification de la retraite est que plus tôt vous commencez à épargner, moins vous aurez besoin d’épargner plus tard dans la vie. Et parfois ce n’est rien.

Dans ce cas, puisque vous avez déjà 150 000 € dans votre plan à 35 ans, simplement en investissant l’argent à un rendement annuel moyen de 7 % pendant 32 ans, votre plan passera à 1,3 million de dollars. C’est sans faire même un seul dollar de contribution supplémentaire.

Et pour ce que ça vaut, si vous faisiez simplement la cotisation maximale 401(k) de 19 500 € chaque année entre 35 et 67 ans, votre plan aurait plus de 3,4 millions de dollars au moment où vous atteignez la retraite.

La règle la plus fondamentale de la planification de l’épargne-retraite est la suivante : économisez tôt et souvent!

Planifier une retraite anticipée

Si vous avez 25 ans et que vous souhaitez prendre votre retraite à 50 ans, décidez du revenu dont vous aurez besoin pour vivre à 50 ans. Comme vous ne bénéficierez ni de la sécurité sociale ni d’une pension, vous dépendrez entièrement de votre épargne-retraite.

Disons que vous aurez besoin de 40 000 € par année pour vivre à la retraite. Dans ce cas, vous devrez avoir 1 million de dollars dans votre portefeuille de retraite selon le taux de retrait sécuritaire de 4 %.

Combien épargner pour une retraite anticipée

Pour obtenir de 0 à 1 million de dollars dans votre plan de retraite entre 25 et 50 ans, vous devrez verser la cotisation maximale 401(k) autorisée à 19 500 € chaque année pendant 25 ans. En supposant que votre investissement produit un rendement de 7 %, vous aurez 1 181 209 € au moment où vous atteindrez 50 ans. Ce sera un peu plus élevé que votre objectif de retraite de 1 million de dollars.

Il sera difficile de se tailler la totalité des 19 500 € sur un revenu de 50 000 € que vous gagnez à 25 ans, mais cela devient plus facile à mesure que les années passent et que votre revenu augmente. Vous pourriez même décider de réduire vos cotisations à 20 ans et de travailler jusqu’au maximum à 30 ans.

Sachez simplement que la stratégie fondamentale d’atteindre une retraite anticipée est basée sur l’épargne d’un pourcentage apparemment ridicule de votre revenu. Bien que d’autres économisent 10 % ou peut-être 15 % de leur revenu chaque année, vous devrez penser davantage en termes d’économies de 30 %, 40 % ou 50 %. Tout dépend de la date à laquelle vous souhaitez prendre votre retraite.

Que faire si vous n’êtes pas sur la bonne voie pour prendre votre retraite

Malheureusement, cela décrit la majorité des Américains. Mais il n’est pas nécessaire que ce soit vous, même si vous n’êtes pas actuellement sur la bonne voie pour prendre votre retraite.

Disons que vous avez 45 ans et que vous gagnez 100 000 €, et que vous avez actuellement 100 000 € d’épargne-retraite totale. Cela signifie qu’à 45 ans, votre fonds de retraite est là où Fidelity recommande qu’il aurait dû être à 30 ans.

Ne perdez pas espoir.

Si vous versez la cotisation maximale de 19 500 € par année entre 45 et 50 ans, puis que vous l’augmentez jusqu’à un maximum de 26 000 € par année de 50 à 65 ans, vous aurez un peu plus de 1,3 million de dollars dans votre régime au moment où vous atteindrez 65 ans.

Vous ne bénéficierez pas des revenus composés que vous auriez vus si vous aviez commencé à épargner agressivement dans la vingtaine, mais votre situation est loin d’être désespérée.

Le principal point à retenir est que vous pouvez vous mettre sur la bonne voie pour prendre votre retraite à presque n’importe quel âge. Mais vous devez être prêt à vous engager à épargner autant que vous le pouvez et de manière totalement cohérente.